Kilka miesięcy temu zarejestrowaliśmy w KRS nasze Stowarzyszenia. Towarzyszyły temu różne poprawki statutu oraz związana z tym papirologia. Na rejestracji w KRS nie kończą się sprawy związane z procesem rejestracyjnym Stowarzyszenia. Pierwszą pilną sprawą po rejestracji Stowarzyszenia w KRS, jest zgłoszenie informacji o beneficjentach rzeczywistych do Centralnego Rejestru Beneficjentów Rzeczywistych ( dalej CRBR).

31 październik 2021 roku weszła w życie nowelizacja ustawy o przeciwdziałaniu praniu brudnych pieniędzy i finansowaniu terroryzmu. W związku z ty na spółki, fundacje oraz Stowarzyszenia rejestrowane nałożono obowiązek zgłaszania do CRBR informacje o beneficjentach rzeczywistych (listę organizacji zobowiązanych do przesyłania informacji o beneficjentach rzeczywistych do Centralnego Rejestru znajdziemy na: https://www.gov.pl/web/finanse/przypominamy-o-obowiazku-zgloszenia-informacji-do-centralnego-rejestru-beneficjentow-rzeczywistych). Nie zgłoszenie informacji o beneficjentach rzeczywistych grozi nałożeniem poważnej kary.

Wśród podmiotów zobowiązanych do przesyłania wyżej wspomnianej informacji znajdują się również Stowarzyszenia podlegające wpisowi do KRS, nawet gdy w rzeczywistości nikt w Stowarzyszeniu nie jest beneficjentem. Zgodnie z przepisami o przeciwdziałaniu praniu brudnych pieniędzy „beneficjentami rzeczywistymi” nie są osoby, którzy czerpią zyski z organizacji, ale osoby, którzy sprawują pieczę nad organizacją i ją kontrolują. Beneficjentem rzeczywistym jest zawsze osoba fizyczna. Według rozporządzenia wyżej wspomnianej ustawy „beneficjentem rzeczywistym” jest każda osoba fizyczna, która dysponuje więcej niż 25 % głosów w organizacji, natomiast gdy żadna osoba fizyczna nie dysponuję taką ilością głosów, to beneficjentem rzeczywistym jest cały zarząd organizacji. Tak w przypadku Fundacji beneficjentem rzeczywistym jest jej Prezes, natomiast w przypadku Stowarzyszenia, beneficjentem rzeczywistym jest każdy członek zarządu. (Więcej na ten temat na https://publicystyka.ngo.pl/przeciwdzialanie-praniu-pieniedzy-nowe-obowiazki-ngo-od-pazdziernika).

Obecnie zgodnie z art. 60, wyżej wspomnianej ustawy termin zgłoszenia dla spółek wpisanych do KRS po 10 listopada 2022 roku wynosi 14 dni od wpisania podmiotu do KRS, a w przypadku zmiany przekazanej informacji w terminie 14 dni od daty ich zmiany.

Na portale organizacji pozarządowych znajduje się instrukcja jak zgłaszać beneficjentów rzeczywistych do CRBR (zob. https://publicystyka.ngo.pl/jak-ngo-zglasza-sie-do-rejestru-beneficjentow-rzeczywistych-instrukcja). W tym blogu pokaże jak wypełnić wniosek zgłoszeniowy przez sekretarza lub kierownika biura Stowarzyszenia, a potem zapisać go do pliku w formacie .XML by następnie przesłać do podpisania elektronicznego przez osoby zgłaszające.

W zgłoszeniu o „beneficjentach rzeczywistych” należy podać informację dotyczące zarówno podmiotu jak i osób zgłaszających i zgłaszanych. Informacje te dotyczą:

Danych identyfikacyjnych podmiotów:

Dane osób zgłaszających oraz zgłaszanych beneficjentów rzeczywistych:

Krok 1. Otworzyć stronę internetową https://crbr.podatki.gov.pl/adcrbr/#/ i wejść do okienka „utwórz zgłoszenie”

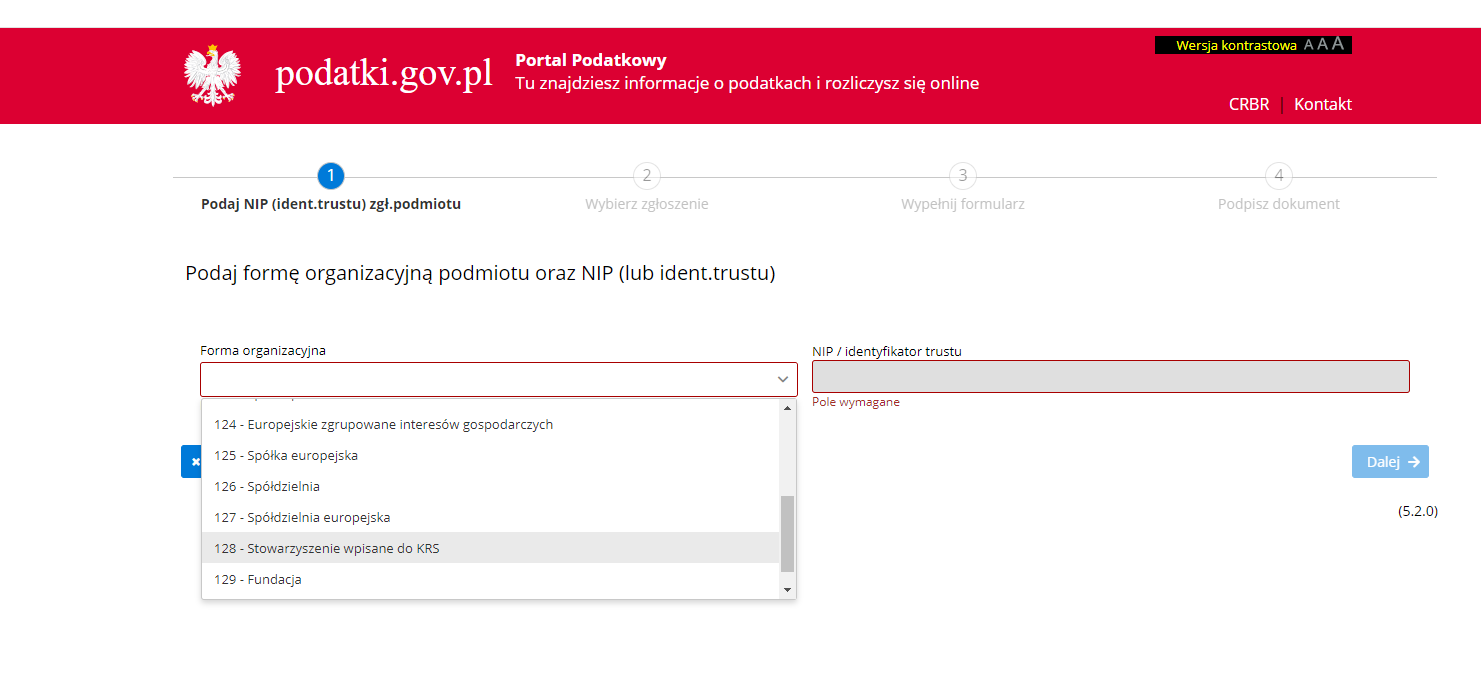

Krok 2. Zaznaczyć formę organizacyjną spółki i wpisać NIP

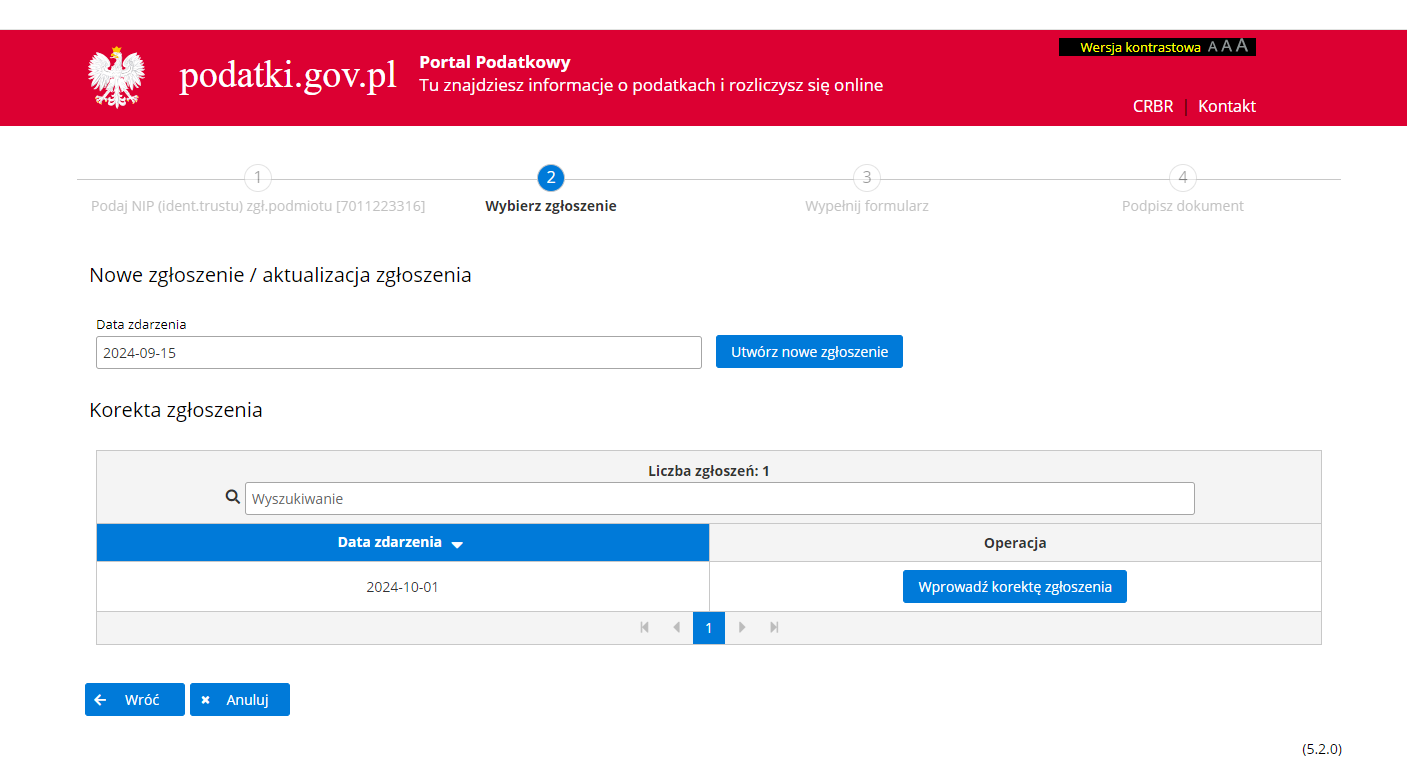

Krok 3: Wprowadzamy datę zdarzenia (data wpisu do KRS lub data zmiany zarejestrowanej w KRS) i naciskamy na okienko „utwórz nowe zgłoszenie”

Krok 4: Wypełnienia formularza zgłoszeniowego

Formularz zgłoszeniowy jest podzielony na trzy sekcję A, B, C.

W sekcji A.1. wypełniamy dane dotyczące podmiotu, w naszym przypadku Stowarzyszenia, podajemy Nazwę Organizacji, numeru NIP i numeru wpisu KRS.

Oprócz tego w sekcji A.2., podajemy adres siedziby Stowarzyszenia.

W Sekcji B.1. wpisujemy dane „beneficjentów rzeczywistych”, czyli dane każdego członka Zarządu Stowarzyszenia. Przy czym należy pamiętać by zaznaczyć wszystkie posiadane obywatelstwa beneficjentów rzeczywistych. Przyciskiem w okienku „dodaj beneficjenta” otwieramy kartę kolejnego beneficjenta

W Sekcji B.2. wpisujemy informacje o udziałach lub uprawnieniach beneficjentów rzeczywistych. Ponieważ w przypadku Stowarzyszenia żaden członek zarządu nie dysponuje więcej niż 25 % głosu w organizacji, zaznaczamy inne uprawnienia, a następnie w punkcie 30 (inne uprawnienia) wybieramy – członek zarządu stowarzyszenia.

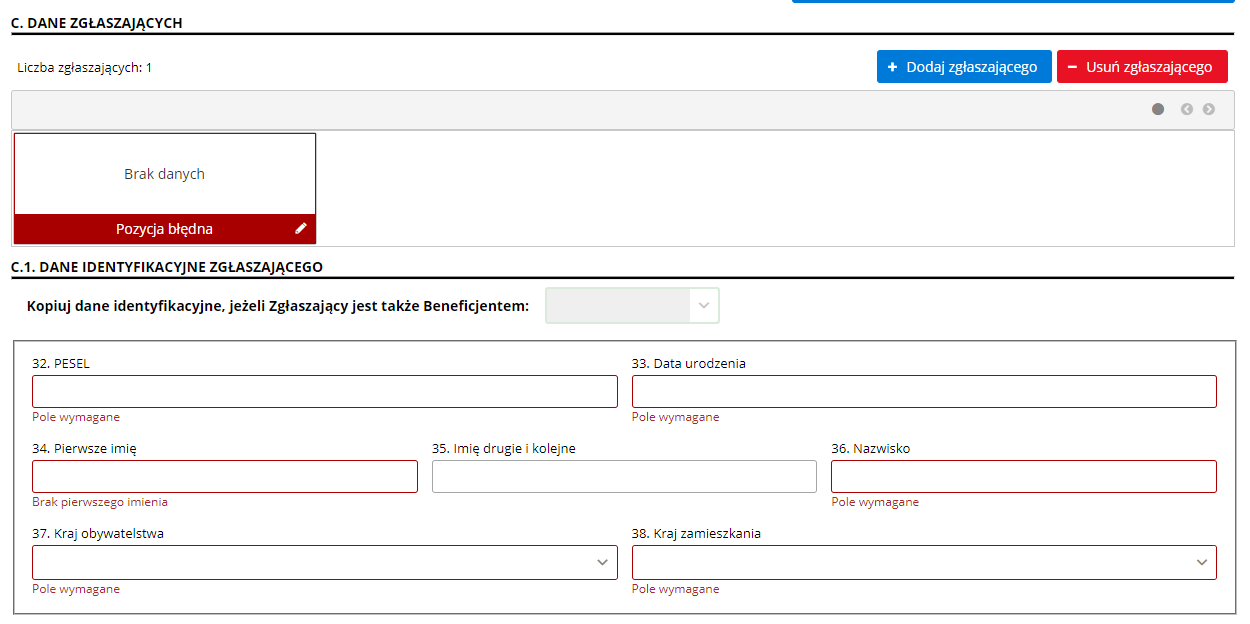

Po wypełnieniu danych o beneficjentach rzeczywistych, którymi w przypadku Stowarzyszenia są wszyscy członkowie Zarządu, w sekcji C.1. uzupełniamy dane osób zgłaszających. Będą to osoby, które wg. Statutu Stowarzyszenia posiadają uprawnienia do reprezentowania organizacji. Zazwyczaj są to dwie osoby z Zarządu Stowarzyszenia.

W tym miejscu należy zaznaczyć, że formularz został tak skonstruowany, że pozwala na skopiowanie dane identyfikacyjnych Zgłaszającego jeżeli jest on także Beneficjentem.

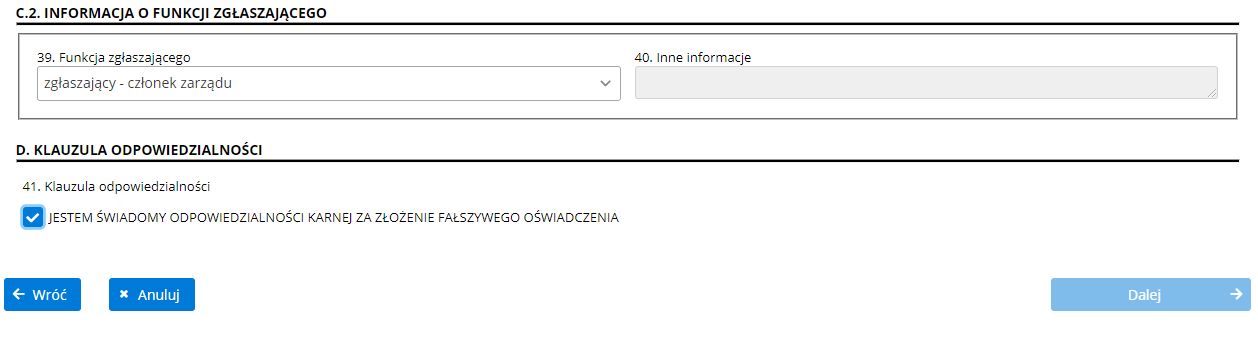

W sekcji C.2. podajemy informację o funkcji zgłaszającego. W przypadku Stowarzyszenie będzie to funkcja członka zarządu.

Krok 5. Po skopiowaniu lub wpisaniu danych osób zgłaszających osoba, która wypełnia formularz zaznacza okienko (42) i idzie dale. Następnie zapisuje wypełniony formularz do pliku .XML

Krok 6. Zapisany plik przesyłamy do osób zgłaszających, którzy mogą załadować zapisany plik .XML u siebie na komputerze na stronie https://www.podatki.gov.pl/crbr/ i po skontrolowaniu treści podpisać go podpisem elektronicznym.